A Estrutura Governamental vs. E-Social e REIFN

Conforme já tratamos em nossos artigos anteriores, a primeira fase de implantação do eSocial e REINF para entidades do Setor Público estará relacionada às Informações de Dados Cadastrais do Empregador e Tabelas (subsequentes). Esta fase corresponde a primeira de cinco que devem entrar em operação a partir de 14 de janeiro e se estender até julho de 2019.

Na fase cadastral, ao se depararem com as exigências do E-Social, o Órgão Público deve ter claramente delimitado, para fins do enquadramento inicial,se a entidade está associada:

1. Politicamente, a qual Esfera de Governo:

• Federal;

• Estadual;

• Municipal;

• Distrito Federal.

2. A qual Organização Política de Poder pertence:

• Executivo;

• Legislativo;

• Judiciário.

3. A qual Natureza Jurídico-Administrativa se enquadra:

• Administração Direta;

• Administração Indireta:

> Autarquia;

> Fundações Públicas;

> Empresa Pública; (*)

> Sociedade de Economia Mista. (*)

(*) Apesar de se tratarem de entidades de direito público, as Empresas Públicas e as Sociedade de Economia Mista se limitam aos ditames da Lei nº 6.404/76 (Lei das S.A.) estando, excepcionalmente fora do cronograma das entidades Públicas, sendo a implantação antecipada, em consonância ao Cronograma das Entidades com faturamento total superior a R$ 78 milhões no ano de 2016 (cujo início se deu a partir do 1º semestre de 2018).

A partir dessa ordem classificatória, que corresponde a identificação primária da entidade, o E-Social poderá se desdobrar em uma série de Tabelas (que se associam em conformidade às diversas possibilidades de enquadramento das estruturas acima expostas).

De modo subsequente, referidas Tabelas devem ser alimentadas com as demais informações cadastrais que qualificam a personificação jurídica específica da entidade pública, levando-se em consideração as suas funções de Governo, as funções administrativas, o Código Nacional de Atividade Econômica.

Dificuldades Iniciais (cadastros indevidos ou incompletos)

Nessa seara, alguns empecilhos poderão emergir para o Órgão Público, e esses entraves poderão comprometer o processo de implantação e ratificação dos dados informativos nas Tabelas a serem transmitidos até 14 de janeiro de 2019.

Ocorre que acriação dessas Entidades se dá por Lei Ordinária ou Lei Específica que, apesar de determinarem, objetivamente, quais as atribuições da nova entidade, nem sempre se tem no texto dessas Leis, a especificação limitadora do “rol” das Atividades Econômicas que o futuro Órgão deva observar e exercer.

Adotaremos uma situação hipotética: Uma entidade pública de ensino superior pode, ao tomar por base seus objetivos sociais (elencados na Lei de sua criação) para estabelecer sua personalidade jurídica inaugural (CNPJ) poderá confundir-se ao associar seus objetivos ao(s) CNAE (considerando a atividade pública e a atividade de ensino).

Essa consideração pode comprometer os dados cadastrais subsequentes, podendo inferir à consequente responsabilização de consectários de ordem tributária.

A título didático, explanaremos a seguir um exemplo claro dessa possível situação:

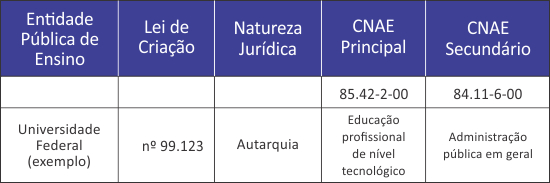

Situação Incorreta de enquadramento no CNAE

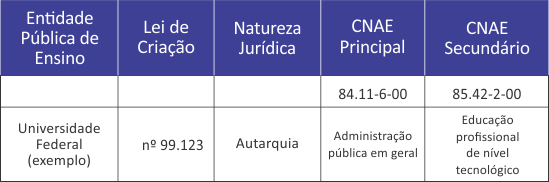

Situação correta de enquadramento no CNAE

Ao compararmos os dois quadros, pode-se afirmar que não há, aparentemente, fator relevante de inconsistência cadastral, visto que as atividades mencionadas são as mesmas e ainda, revelam a identidade social.

A inconsistência se verifica face à atribuição precípua da entidade (Administração Pública em Geral), visto que, antes de ser uma entidade de ensino, sua especificidade identitária, a qualifica como entidade pública, cujos fins foram estabelecidos em Lei que a criou.

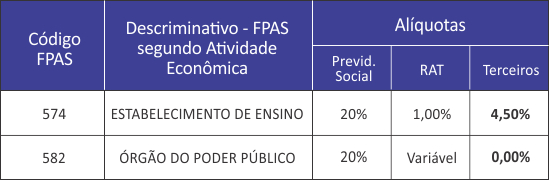

Nesse sentido, ao indicar no CNPJ da entidade, como CNAE Principal o código 85.42.2-00 “Educação Profissional de Nível Tecnológico”, isso fará uma consequente associação indevida do código do Fundo da Previdência e Assistência Social (FPAS) que designa a tabela de recolhimento previdenciário a ser utilizada, em conformidade ao enquadramento da Atividade Econômica da Entidade, e do funcional dos servidores e demais colaboradores da entidade:

Essa importante detecção revela que o Órgão esteja com as fontes cadastrais de sua atividade econômica polarizadamente invertidas, o que acarretará ao recolhimento superior a título de contribuição a “Terceiros”.

O fato é que atualmente, a emissão e transmissão do arquivo SEFIP/GFIP, essa condição pode ser informada da maneira correta, não imputando os custos tributários inerentes ao cadastro indevido.

Contudo, com o advento da primeira fase de implantação do E-Social, caso a base cadastral estiver indevidamente registrada nos órgãos competentes, a transmissão do arquivo de cadastro não permitirá a alteração pelo usuário, sendo o arquivo rejeitado, ainda que a intenção do usuário seja, no momento de transmitir, adequar a situação para o CNAE 84.11.6-00 “Administração Pública em Geral”como a atividade principal, e a de ensino, desta decorrente.

Nessa situação, a alteração do CNPJ se faz necessária, para que os órgão de controle tenham o real enquadramento e situação cadastral da entidade, para então propiciar que a transmissão se dê sem percalços.

Como verificado, o Setor Público brasileiro compreende um conjunto de diversos Sistemas de Estruturas Organizacionais de Governo que se encontram entre os mais complexos do mundo.

Compreender-se como parte deste sistema, cumprirá em partes, ao menos pela identificação das informações cadastrais do Órgão Público e de seus colaboradores (diretos e indiretos) exigidos pelas Tabelas do E-Social.

Nesse sentido, a revisão das fontes e dados cadastrais antecipada se faz necessária para não ocasionar atrasos e outros transtornos decorrentes.

Transcrever de maneira detalhada como estão dispostas cada uma dessas estruturas, urge como elemento primário a contribuir aos próprios Gestores e Servidores das áreas envolvidas na implantação do E-Social e REINF (Gestão de Pessoas; Finanças e Orçamento) compreender-se nesse novo universo que lhes aguardam.

A Quantum Consultoria atua desde 1993 de maneira diferenciada e eficiente no mercado, junto às principais áreas de gestão dos nossos clientes, de forma a potencializar o desenvolvimento das operações.

Para isso, integramosnossa equipe à equipe do cliente de forma a prover soluções de alto valor agregado. Nossa equipe é constituída por profissionais seniores com experiência em grandes empresas com consolidada carreira executiva.

Agende uma reunião e conheça nosso portfólio de implantação do eSocial em Empresas Públicas e saiba como podemos fomentar uma importante parceria para contribuir pela implantação do projeto nas demais entidades do Setor Público.

Autoria: Éverton Margueiro, em colaboração à Quantum Grupo.

Éverton A. Margueiro é Mestre em Administração (2018); Especializações em: Gestão Pública (2013); Planejamento Tributário (2012); e Gestão Empresarial (2011); Graduado em Finanças (2007) e Técnico em Contabilidade (1995). Servidor Público Federal do Instituto Federal de Educação Ciência e Tecnologia de São Paulo (IFSP), exerceu os cargos de Coordenador de Conformidade; Coordenador de Contabilidade Gerente de Contabilidade e Diretor de Gestão de Pessoas. Instrutor credenciado de cursos para servidores públicos da Escola de Administração Fazendária (ESAF-MF).